Sta venendo all’ordine del giorno, con l’avvicinarsi dell’uscita di Draghi dalla BCE il tema se l’Italia possa reggere con una presidenza ostile. La Germania prima non voleva che noi entrassimo nell’Euro poi aveva avanzato, in via ufficiosa l’idea di uscirne (articoli dell’economista tedesco Sinn sul Financial Times nel 2011 e 2012), poi aveva chiesto alla Grecia di uscire ma pensava anche all’Italia offrendo un’uscita controllata. Poi nel 2015 di nuovo ufficiosamente venne avanzata l’idea di una procedura di uscita automatica per paesi in difficoltà (cioè l’Italia), idea ribadita da Schauble al momento delle dimissioni da ministro delle finanze nel 2017. Insomma la questione diventa: se si sbatte l’Italia fuori dall’euro, o se se ne va spontaneamente, quest’uscita danneggia l’Europa (e la Germania)? E’ ovvio che chi la propone pensa di no, che non danneggi o almeno che sia sostenibile.

Pubblico qui su “da Sinistra…” , un articolo il cui tema è proprio la risposta a questa domanda, che ho scritto insieme a Paolo Caselli (la mia parte è dal paragrafo 7 in poi) l’articolo sarà pubblicato da Limes ma in una versione ridotta per motivi editoriali che non mi trova d’accordo, per cui ve lo pubblico in stesura integrale perchè possiate farvi un’idea. Il titolo l’ho aggiunto io.

Gabriele Pastrello

-.-.-.-.-.-.

di Paolo Caselli e Gabriele Pastrello

La Germania vuole il divorzio (dall’Italia)? Le costerebbe caro.

Le fasi della globalizzazione.

É ormai senso comune affermare che viviamo in un mondo globalizzato dal punto di vista economico; ma si dimentica di ricordare che non è la prima volta che un tale fenomeno si verifica. Quella che viene chiamata la prima globalizzazione che si sviluppò secondo Willianson dal 1820 e terminò nel 1914 e che finì con lo scoppio della prima guerra mondiale per le tensioni economiche e politiche da essa determinate. Questa prima globalizzazione partita dalla Gran Bretagna fu caratterizzata dalla applicazione del macchina a vapore a molte attività umane come il trasporto via terra e via mare e abbassò in modo drastico i costi di trasporto. La seconda globalizzazione cominciata alla fine degli anni Settanta del secolo scorso con la liberalizzazione dei movimenti di capitale è basata sulla applicazione delle tecnologie informatiche alla produzione ed alla circolazione delle merci. Se la prima globalizzazione ha comportato la diminuzione dei costi di trasporto, la seconda globalizzazione ha comportato la diminuzione dei costi di scambio delle informazioni. la prima globalizzazione ha aumentato lin modo esponenziale la capacità muscolare umana, la seconda ha aumentato la capacità umana di trattare dati e informazioni.

Uno degli aspetti più rilevanti della seconda globalizzazione è il fenomeno di disintegrazione della struttura produttiva mondiale che ha causato la formazione di quella che vengono chiamate in letteratura RVC (regional value) e GVC. o general value chain, in ragione della loro estensione spaziale.

Tale disintegrazione produttiva permette l’integrazione nella rete di grandi imprese multinazionali di segmenti della fabbricazione di un prodotto finale (produzioni di beni intermedi o componenti) in una molteplicità di paesi, I prodotti di questa scomposizione della produzione, ad un livello molto fine del prodotto finale, vengono riesportati per essere assemblati nel paese che venderà il prodotto sul mercato interno o esportato. In tal modo il processo produttivo viene spacchettato in varie fasi (unbundling, v. Baldwin COSA?) ma le unità produttive decentrate devono produrre le parti intermedie secondo criteri di efficienza e produttività proprie della impresa madre il che’ comporta una trasmissione di idee, know how, che non erano presenti nel paese produttore. Tale distribuzione del processo produttivo in diversi paesi che si specializzano in differenti fasi della produzione è dovuto alla diminuzione di barriere tariffarie e non tariffarie, alla liberalizzazioni di movimenti di capitale che ha favorito gli investimenti diretti in cui veniva e viene decentrata la produzione che precedentemente veniva effettuata in un solo paese, al differenziale del costo del lavoro ed alla diminuzione del costo di scambiare informazioni e controllare il processo produttivo dovuto alle nuove tecnologie della produzione.

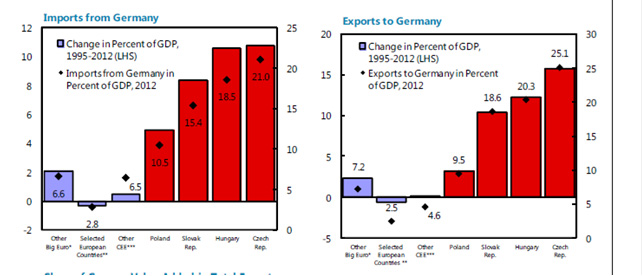

1) La supply chain tedesca e la sua estensione ai paesi dell’Europa centro orientale.

Dall’inizio degli anni Novanta l’industria manifatturiera tedesca ha cominciato a decentrare fasi della propria produzione nei vicini paesi dell’Europa centro orientale, soprattutto Polonia, Repubblica Ceca, Slovacchia, Ungheria. Questo fenomeno ha riguardato soprattutto l’industria automobilistica (WiiW 2018 CI VUOLE UN TITOLO), ma si è anche estesa ad altre parti più sofisticate dell’industria automobilistica. Il basso costo del lavoro, la vicinanza e la manodopera qualificata. Il rafforzamento dei legami produttivi fra l’economia tedesca e i vicini paesi ex-Comecon è visibile dalla crescita bilaterale del commercio internazionale fra questi paesi, crescita mostrata dai grafici seguenti.

I paesi che hanno visto nel tempo maggiormente crescere i legami con la manifattura tedesca sono la Repubblica Ceca, l’Ungheria e la Slovacchia le cui esportazioni verso la Germania rappresentano il 50-60% della crescita delle loro esportazioni totali; per la Polonia il loro contributo è più basso, intorno al 40%.

Al blocco produttivo tedesco costituito paesi del centroeuropa più le economie olandesi ed austriaca, che storicamente hanno strettissime relazioni con l’economia tedesca, e fanno parte del network e della supply chain tedesca ben prima della caduta del muro di Berlino. É evidente che la crescita di tali economie è strettamente legata all’andamento dell’economia tedesca, non tanto alla domanda interna tedesca, ma alla domanda mondiale per prodotti manifatturieri tedeschi. L‘economia tedesca ha decentralizzato una notevole parte della sua produzione intermedia nei paesi est orientali a partire dagli anni Novanta con un processo che è aumentato negli anni duemila per aumentare ancora dopo la crisi mondiale del 2008-2009. (Wiiw 2018 ID).

Questo processo ha provocato la trasformazione della Germania da ‘paese esportatore’ (soprattutto di prodotti finiti) in piattaforma industriale. Cioè come si è visto sopra un centro di distribuzione di fasi del processo i cui risultati vengono convogliati nel paese centrale la cui industria è in gran parte dedicata all’assemblaggio.

2) La lunga crisi italiana.

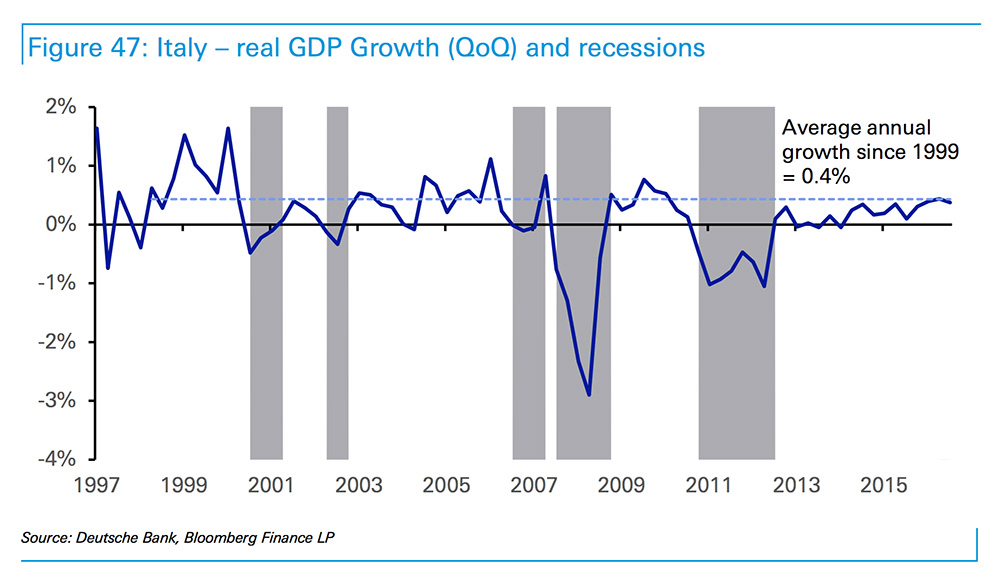

La lunga crisi italiana non si è manifestata con la crisi mondiale che parte dagli Stati Uniti nel settembre 2008 con il fallimento della banca d’affari Lehman Brothers, ma comincia a manifestarsi molto prima. Possiamo datarne l’inizio con la svalutazione della lira del settembre 1992 e il crollo del prezzo delle obbligazioni italiane sui mercati internazionali, per proseguire poi con il continuo aumento del debito pubblico e la difficoltà nel ridurlo, problemi seguiti poi dallo stentato tasso di crescita dei primi anni Duemila, e congiunto calo continuo della produttività del sistema economico, crollo degli investimenti pubblici e privati, non ché un continuo aumento del divario Nord e Sud, tale da mettere in discussione l’unità del paese. Tutti questi fattori si riflettono nell’andamento del PIL italiano, come vediamo dal grafico seguente.

Il grafico mostra l’andamento del PIL italiano il cui tasso di crescita medio è dello 0,4 % per gli ultimi vent’anni. È quindi un problema di lungo periodo che nasce negli anni novanta ed esplode negli anni duemila. Infatti, dal grafico vediamo che con l’inizio dei Duemila emerge la scarsa reattività del paese agli stimoli esterni. Infatti dopo il rallentamento mondiale dei primi Duemila il paese risponde tardi alla ripresa mondiale, che verrà poi interrotta dall’irruzione della ben più radicale crisi successiva.

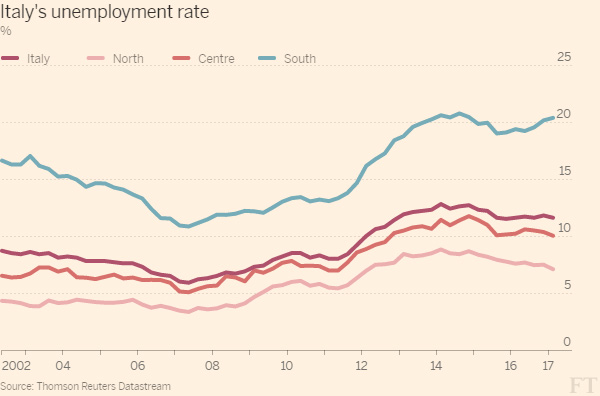

Conseguenza di un tasso di crescita basso e della ristrutturazione industriale causata dalla seconda globalizzazione è che il tasso di disoccupazione è aumentato dal 2002 al 2017 in modo considerevole, ma distribuito in modo diverso su tutto il territorio nazionale con tassi di disoccupazione molto diversi fra Nord, Centro e Sud. Mentre il Nord ed il Centro hanno un tasso di disoccupazione tende attualmente verso il 10 %, il sud ha un tasso di disoccupazione del 20 %. I dati della disoccupazione giovanile sono peggiori e ovviamente spaventosi per il Sud. Ma forse la cosa più interessante del grafico è che il colpo finale che mette in ginocchio il paese è la seconda recessione post-crisi (quella dovuta al governo Monti). Come vediamo infatti, la crisi globale 2008-09, ben grave, aveva fatto accelerare la crescita della disoccupazione meno della successiva recessione montiana. Cioè il paese non cede e non reagisce.

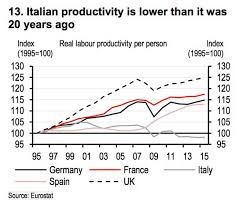

3) L’andamento della produttività italiana.

Un altro problema che nasce molto tempo fa è il declino della produttività italiana che dipende da molti fattori: la diminuzione della quota degli investimenti sul reddito, la piccola dimensione delle piccole imprese italiane, quindi con scarsa capacità di innovazione, nonché un terziario arretrato.

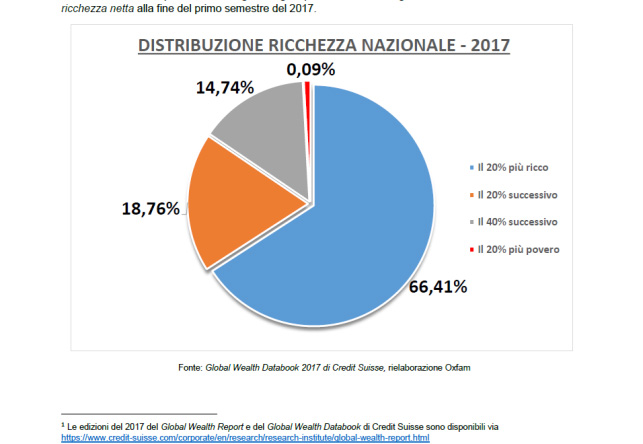

4) Il peggioramento della distribuzione del reddito e della ricchezza.

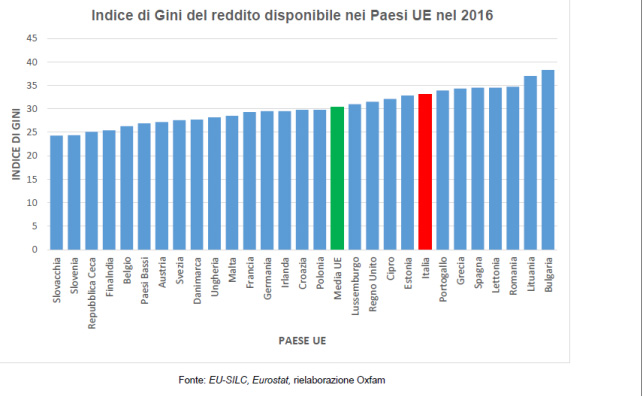

Il peggioramento della distribuzione del reddito e della ricchezza è un fenomeno mondiale ben descritto dai lavori di Piketty e Milanovic; anche l’Italia ha partecipato a questo generale peggioramento che è proprio di tutti le fasi di globalizzazione (Milanovic). Il coefficiente di Gini che misura la diseguaglianza del reddito all’interno di un paese il cui valore va da 0 a 1, più è alto più la distribuzione del reddito è diseguale. Nel 2016 il coefficiente di Gini per l’Italia era 33,1 risultando il ventiduesimo paese per diseguaglianza fra i 28 paesi UE, maggiore di circa due punti sulla media Ue.

L’aumento della diseguaglianza può essere spiegato dalla presenza contemporanea di diversi fattori: l’offshoring della produzione di beni e servizi, l’indebolimento delle forze sindacali. Va inoltre sottolineato che in l’Italia il passaggio dalla lira all’euro ha provocato una gigantesca redistribuzione del reddito a favore delle attività economiche appartenenti al terziario, al riparo della concorrenza internazionale: a favore cioè dei price makers, quelli che hanno potuto fissare il proprio cambio lira-euro hanno tolto potere d’acquisto ai price takers, cioè a coloro il cui reddito in euro era fissato dal cambio ufficiale; le classi di lavoro dipendente e a reddito fisso.

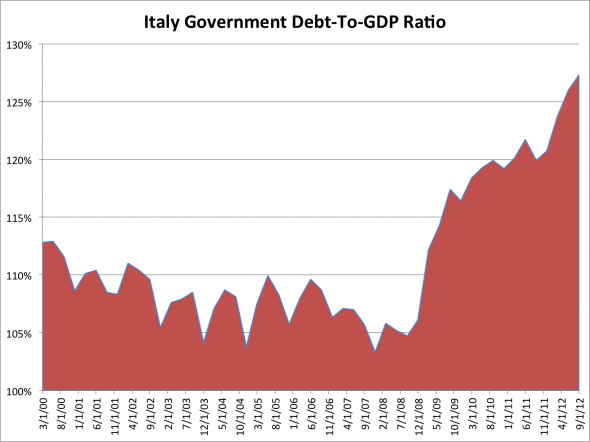

5) Il debito pubblico italiano.

Il default di un paese piccolo come la Grecia non ha creato grandi problemi economici all’Europa. Non è stato estremamente difficile trovare sul mercato i fondi per finanziare il bilancio greco. E il taglio del valore nominale dei titoli è stato rinviato a lungo per permettere alle banche tedesche e francesi di rientrare prima del taglio. I problemi, piuttosto, sono stati politici; problemi del rapporto tra autorità europee e Fmi, e problemi di immagine per la Germania per la durezza della trattativa con la Grecia nel 2015, che è stata commentata poco favorevolmente in giro per il mondo.

Mentre ben altri sarebbero i problemi in caso di default o anche solo di rischio di default di un paese della importanza economica dell’Italia, la cui dimensione è circa dieci volte quella della Grecia – con debito pubblico oltre i 2000 miliardi di euro – e con grandi legami sia reali che finanziari con le altre economie europee. L’Italia ha il terzo debito sovrano del mondo, dopo gli Stati Uniti e il Giappone in termini assoluti. Gli effetti di un default avrebbero effetti tragici sul sistema bancario italiano ed europeo e impatterebbero sulla economia mondiale attraverso le interdipendenze finanziarie, nonostante tutti gli sforzi della banca centrale europea.

Dal Duemila, nonostante deficit primari positivi, che durano già dagli anni Novanta, tassi di interessi molto bassi – anche grazie all’euro – il rapporto Debito/PIL è passato dal 112% del Duemila al 127% del 2012 e ai 132% attuali; nonostante i ripetuti tagli di bilancio nel tentativo di ridurre il rapporto; fin da quando si profilò l’ingresso nell’euro con la Finanziaria del Governo Prodi, e dal 2011, quando il Governo Monti, accettando il ritmo di rientro verso il pareggio imposto dal Fiscal Compact, accettò di introdurre tagli automatici per sostenere il rientro.

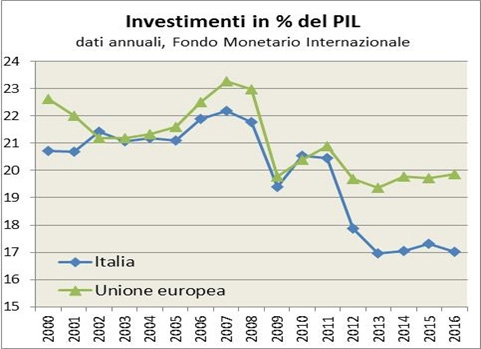

Tutto questo ha comportato un taglio di domanda che ha favorito il processo di demoltiplicazione del reddito con buona pace della cosiddetta austerità espansiva teorizzata da alcuni noti economisti. La contraddizione consiste nel fatto che, tagliando domanda aggregata pubblica, diminuiscono investimenti e consumi. Mentre invece avremmo bisogno di un aumento di consumi ed investimenti per poter aumentare il tasso di crescita in modo da raggiungere quel 3/4 % di crescita annua del PIL, assolutamente necessario per uscire dalla lunga stagnazione ventennale italiana. In tale condizioni la crescita italiana oscillerà, nella migliore delle ipotesi, fra 0,5 e l’1,5% dal momento che il nostro prodotto potenziale è diminuito essendo caduti sia gli investimenti pubblici che privati.

6) La crisi dei debiti sovrani.

a) L’integrazione dei sistemi bancari e la crisi.

Durante il primo quinquennio, dall’introduzione dell’euro fino al 207-08, c’era stato un forte sviluppo di integrazione bancaria trans-europea.

Non solo c’era stato un forte movimento di capitali dai paesi del Nord verso il Sud, importanti quelli che alimentarono il grande boom edilizio spagnolo, e forsanche le Olimpiadi greche che produssero una voragine di bilancio. Ma si era inoltre sviluppata una rete di filiali estere delle più importanti banche europee, nei paesi del Sud Europa come all’Est: In queste filiali i depositi si raccoglievano per quanto si poteva e gli investimenti si facevano prestando per quanto conveniva. Quindi si trattava di importi diversi. I due lati venivano armonizzati solo nel bilancio consolidato delle grandi banche: questo è integrazione bancaria.

Quando scoppiò la crisi partì il movimento inverso di dis-integrazione: cioè ogni grande banca europea si preoccupò che in ogni filiale estera impieghi e depositi coincidessero (scaricando così sui clienti locali eventuali perdite sui prestiti; evitando che si scaricassero sul bilancio centrale). Questo significò un ingente ritiro di capitali dai paesi dove erano collocate le filiali. Movimento che per primo fece esplodere i saldi debitori del sistema di pagamenti chiamato Target 2 (mentre in precedenza eventuali saldi negativi della bilancia commerciale erano compensati dagli afflussi di capitali).

b) Il sistema di pagamenti Target 2.

Il sistema di pagamenti chiamato Target 2 serve a poter fare pagamenti tra pesi diversi come si fa all’interno di un paese,

Il sistema Target 2 opera una transustanziazione delle riserve che le banche commerciali hanno rispetto alle proprie banche centrali trasformando le riserve della banca italiana verso Banca d’Italia in riserve di una banca tedesca verso la Bundesbank. Questo avviene grazie all’iscrizione di due partite (chiamate saldi Target 2): una a debito nel bilancio della Banca d’Italia e una a credito nel bilancio della Bundesbank Ma non si tratta di veri crediti e debiti da liquidare, bensì solo di registrazioni di pagamenti già avvenuti.

Sorge la questione: cosa succede di questi saldi Target 2 se un paese esce dall’euro. La risposta è semplice: una posta contabile che non nasce come debito non può diventare un vero debito. E quindi? Quindi, il saldo nel passivo della Banca d’Italia, diventa come qualsiasi ‘debito’ di Banca centrale verso altri paesi: moneta di banca centrale. Mentre la Bundesbank vedrà comparire nel suo attivo saldi in lire come crediti della Bundesbank verso la Banca d’Italia.

c) La crisi dei debiti sovrani.

Il 2011-12 fu un biennio drammatico, caddero governi, gli spread esplosero si temette per l’euro. Cominciò allora la resa dei conti tedesca sui parametri di Maastricht. I due parametri base erano il massimo di deficit del 3% del Pil, e il 60% del rapporto debito/Pil. Sul primo la richiesta di osservanza era stata sempre confermata, ma la richiesta di osservanza non eccessivamente stringente.

A partire dal 2010, dopo che nel gennaio il G7 aveva ufficialmente dichiarato la fine della crisi, in Europa partì l’agitazione, guidata alla Germania, per il rientro dagli sforamenti di bilancio. Richiesta insensata, perché le economie stavano appena recuperando le cadute dei Pil e non erano affatto rientrate su un percorso di ripresa sostenuta.

Il nuovo corso fu aperto quando a fine aprile 2010 lo spread greco superò i mille punti e, data l’inflessibile opposizione tedesca al salvataggio, la Grecia non poté più finanziare il deficit di bilancio sul mercato e fu costretta a porre il proprio governo sotto il controllo della cosiddetta Trojka (Commissione europea, BCE e FMI), che impose un feroce piano di rientro (che porterà auna riduzione del Pil del 25%) e a impegnarsi a una serie di riforme e di privatizzazioni che impoverirono paese e Stato.

Fu l’opposizione tedesca al salvataggio della Grecia, che era diventato all’ordine del giorno dopo la denuncia di Papandreu a fine 2009, che fece precipitare la situazione facendo impennare a livelli insostenibili lo spread greco – provocandone il default – e mettendo sotto tensione quello di altri paesi, in particolare Italia e Spagna.

Partì così l’iniziativa europea sostenuta da molti paesi del Nord, ma in cui l’egemonia e la pressione tedesca erano palpabili, a una ridefinizione stringente dei parametri di Maastricht, configurando un percorso di rientro forzoso verso il pareggio di bilancio e di riduzione del rapporto debito/Pil al 60% previsto, ma mai richiesto.

7) I pericoli prossimi venturi per l’Italia e l’Europa.

a) La mancata Unione bancaria.

Dopo il celebre whatever it takes – farò tutto quello che serve per salvare l’euro – Mario Draghi lanciò la proposta di unificazione bancaria.

Le vicende della crisi, come si vide, avevano mostrato la debolezza degli assetti bancari europei. Per mettere al sicuro il sistema da movimenti ulteriori di dis-integrazione, Draghi lanciò l’idea di procedere a ulteriori passi di unificazione del sistema bancario europeo.

Infatti, il Sistema delle Banche Centrali Europee (SBCE è la sigla) è stato costruito avendo di mira solo l’unificazione monetaria. Manca alla struttura del sistema la funzione di vigilanza. Il ruolo di ‘vigilanza’ è fondamentale in tutte le Banche centrali; ma ovviamente ha senso nella misura in cui le attività delle banche ordinarie è prevalentemente interna al paese. Quando le Banche centrali sommavano funzione monetaria e di vigilanza, la loro capacità di controllo era elevata e la capacità di intervenire, la moral suasion, molto efficace.

Ma quando l’estensione dell’attività delle banche diventa transnazionale, con la formazione di grandi conglomerai bancari, mentre la vigilanza resta nazionale, si apre uno squilibrio.

Il risultato di questo squilibrio, congiuntamente con la filosofia di deregulation finanziaria mondiale l’abbiamo visto nella crisi, produzione industriale di massa di titoli tossici, attività di speculazione extra-mercato sottratte a qualsiasi controllo perfino del mercato (da cui l’impossibilità di dare un prezzo a titoli di ‘finanza strutturata’). Conseguenza: bilanci delle banche intasate di carta straccia.

Un’unificazione bancaria che reinstaurasse un’attività di vigilanza europea un po’ seria potrebbe limitare le attività delle banche che mettano, come è successo infatti prima della crisi, a rischio la tenuta del sistema finanziario europeo e mondiale. Ma questo progetto si è scontrato di fatto con l’opposizione della Germania che non ne vuole sapere di mettere il proprio sistema bancario sotto controllo europeo. In particolare non vuole mettere sotto controllo la rete di banche dei Länder

b) La Germania.

Con la fine della presidenza Draghi alla BCE riesplode il rischio Germania per l’euro e l’Unione europea.

Per illustrarlo prendiamo il Rapporto dei Cinque Saggi del luglio 2015, dopo la fine della drammatica trattativa con la Grecia, vicenda da cui i Cinque saggi (per una disamina del ruolo dei Saggi vedi: Gabriele Pastrello, La Germania, problema d’Europa? Asterios editore) trassero conclusioni rilevanti.

Il primo punto del rapporto era l’estrema insoddisfazione dei Saggi (cioè tedesca) per la politica monetaria della BCE nella crisi dei debiti sovrani del 2011-12, in quanto questa politica aveva allentato, secondo loro, la disciplina fiscale. Qui si vede il punto cruciale di contrasto: per Draghi la presenza della BCE deve servire a tenere a bada i mercati finanziari mondiali per salvare l’euro da attacchi. Per la Germania i mercati finanziari mondiali devono costituire la frusta che mantiene la disciplina degli Stati membri, imponendo prezzi rilevanti al finanziamento a o addirittura impedendo il finanziamento dei deficit statali, come nel 2010, quando l’opposizione della Germania impedì il salvataggio della Grecia.

I Cinque Saggi inoltre trassero la conclusione che non ci fosse a disposizione una procedura automatica per la risoluzione del rapporto con un paese insolvente e riottoso. Come sappiamo, una proposta di uscita era stata fatta ufficiosamente da Schäuble alla Grecia, ma rifiutata da Tsipras.

Il cosiddetto no-paper, le quattro paginette informali con cui Schäuble si congedò dall’Eurogruppo nel settembre 2017, costituivano il rude sbocco politico del Rapporto dei Saggi: si devono instaurare meccanismi controllo e penalizzazione automatici delle violazioni degli impegni presi col patto di Stabilità, controlli e penalità ulteriormente rafforzati da una procedura automatica di espulsione, che va quindi sottratta alla trattativa politica intra-europea, sia nell’ambito della Commissione che dell’Eurogruppo.

Coll’uscita di Draghi dalla BCE viene meno il maggiore contrappeso alla filosofia iper della gestione iper-fiscale dell’euro. Tutti i flussi monetari non possono che essere flussi fiscali rigidamente automaticamente sottoposti al Patto di Stabilità; la gestione dei debiti sovrani deve essere sottratta alle misure monetarie, che furono invece proprio quelle che impedirono l’esplosione dell’area.

8) Germania & Italia; una liaison dangereuse.

a) Il Piano B del Grande spazio tedesco.

Ci sono segni che in Germania si pensi all’Europa come un Grande spazio tedesco (questo aspetto è stato analizzato in: Gabriele Pastrello, Germania. Problema d’Europa? Asterios editore). Ma ci sono anche segni che, dopo la crisi e l’accelerazione, soprattutto tedesca, sul Fiscal Compact, si sia cominciato a pensare in Germania a un Piano B consistente nella restrizione, volontaria (o forzata) dall’area centrale di questo Grande spazio, cioè la zona euro.

Che verrebbe ristretta in un core di cinque paesi (Germania, Francia – per quanto con dubbi – Austria, Benelux, di cui si è già visto sopra la stretta interdipendenza economica con la Germania; v. anche Germania cit.); mentre altri paesi resterebbero in un’area comunque in qualche modo dipendente dall’area centrale.

Fu così che tra il 2011 e il 2012 il prof. Werner Sinn, autorevole economista tedesco, scrisse due articoli sul Financial Times, proponendo l’introduzione di procedure di ‘uscita controllata’ dallo spazio dell’euro; pudicamente menzionando che l’uscita avrebbe anche potuto essere successivamente rovesciata con un rientro.

Che questa idea non sia stata una pensata estemporanea del prof. Sinn lo si vide nel prosieguo. Nel 2015 infatti, il Ministro della Finanze tedesco, Schäuble, propose l’uscita ‘concordata’ alla Grecia, non accettata, concetto ribadito nell’immediatamente successivo rapporto dei Cinque Saggi e nel cosiddetto no-paper di Schäuble all’atto della sua uscita dall’Eurogruppo, nel 2017.

b) Non può esserci nessuna uscita controllata.

La ragione è semplice. I mercati finanziari globali possono essere inibiti da una forte e assertiva politica della BCE, come fu nel 2012 dal whatever it takes, ma non possono essere guidati, e sicuramente non da interventi di dimensioni non-illimitati, come non potrebbero non essere quelli a sostegno del debito sovrano del paese uscente. Basterebbe infatti cominciare a parlare di ‘uscita controllata’ per avere tre effetti quasi immediati:

1) una fuga di capitali dal paese uscente verso il centro, probabilmente la Germania – uscita i cui effetti la BCE potrebbe solo temporaneamente neutralizzare – e poi:

2) un’ondata speculativa al ribasso sui titoli del debito sovrano del paese uscente. E se anche ci fosse stata una promessa di interventi di sostegno, l’intervento non potrebbe che durare poco. L’opinione pubblica tedesca si rivolterebbe all’idea che la BCE si accollasse masse ingenti di titoli svalutati dal mercato. e destinati ad essere convertiti in una moneta svalutata. Sarebbe una situazione non sostenibile, che annullerebbe di fatto qualsiasi promessa previa, nonché:

3) gli euro italiani (se fosse l’Italia a uscire) – cioè crediti verso una banca italiana – si demonetizzerebbero rapidamente, nel senso che neppure tanto gradualmente si arriverebbe al punto in cui nessuno accetterebbe più una somma denominata in euro la cui sorgente fosse una banca italiana a) perché le somme denominate in euro verrebbero poi ridenominate in lire, e quindi b) anche le riserve cedute dalla banca italiana alla banca estera dovrebbero essere convertite in lire.

Questi tre processi risulterebbero in una crisi prima valutaria e poi economica pesante: forte inflazione, disorganizzazione delle supply chain e, con buona pace dei fautori dell’uscita molto probabilmente una restrizione creditizia mirata ad accrescere il cuscinetto di garanzia valutaria di un saldo positivo della bilancia commerciale (sempre che questi sconvolgimenti non danneggiassero, com’è probabile, anche l’export).

c) Il feed-back negativo sulla Germania di un’uscita ‘controllata’.

Non vi è dubbio che la dirigenza tedesca pensi della propria economia che sia una fortezza inattaccabile e che i problemi li avrebbero solo chi esce. Forse qualcuno pensa tanto meglio, così si potrà fare shopping di imprese appetibili a prezzi stracciati.

Questa è un’illusione, e anche pericolosa.

Innanzitutto alla svalutazione della moneta del paese uscente si aggiungerebbe una ulteriore rivalutazione dell’euro tedesco, come sicuramente avverrebbe in seguito ai notevoli influssi di capitali dalla periferia europea. E questo peggiorerebbe la competitività tedesca.

Inoltre, in seguito alla crisi, con molte sfaccettature, finanziaria e di reddito e occupazione nel paese uscente, la domanda verso la Germania, nonché verso altri paesi europei e, in ultima istanza, anche verso la Germania, calerebbe. Questo creerebbe difficoltà anche al core dell’economia tedesca. L’industria manifatturiera, e retroagirebbe sulla domanda tedesca verso altri paesi, innanzitutto verso il paese uscente. Si metterebbe così in moto un circolo vizioso tra crisi finanziaria, crisi di reddito e occupazione e disorganizzazione delle supply chain europee con centro tedesco. Tra l’altro se il segmento italiano delle supply chain tedesche si disorganizzasse, questo creerebbe ulteriori problemi alla Germania, perché, data l’eccellenza tecnica, sarebbero parti di un segmento difficilmente sostituibili.

D) L’uscita dall’euro non danneggerebbe solo l’economia italiana.

Come abbiamo visto, economia italiana e tedesca sono collegate da molteplici interrelazioni. Quella produttiva che ha legato in modo sempre più stretto, negli ultimi decenni di globalizzazione, pezzi rilevanti dell’industria manifatturiera di grande eccellenza tecnica, soprattutto al Nord, con la piattaforma industriale tedesca.

C’è, inoltre, un vantaggio di cui l’economia tedesca ha goduto in seguito all’appartenenza comune all’euro e che gli economisti tedeschi, incredibilmente, ignorano. La fuga di capitali, infatti, che dal 2011 ha fatto affluire capitali dai paesi del Sud-Europa, e in particolare dall’Italia non ha provocato alcuna rivalutazione dell’euro, per così dire, tedesco. Che, insieme all’ampliamento dell’interscambio commerciale intra-europeo è uno dei grandi vantaggi di cui la Germania ha goduto con l’appartenenza all’euro. Apertura di mercati e afflussi di capitali e quindi grande liquidità del sistema bancario tedesco senza pagare alcun prezzo in termini di rivalutazione della moneta.

Un’uscita, sempre per esemplificare dell’Italia dall’euro fa terminare questi vantaggi e apre invece una situazione irta di difficoltà anche per la Germania, la caduta dell’interscambio europeo, la disorganizzazione delle supply chain e la rivalutazione della moneta tedesca, euro o altro che sia. Difficoltà non evitabili, tenendo conto della particolare gravità che assumerà infatti il trauma dell’uscita dell’Italia dall’euro.

Bisogna infatti ricordare che l’Italia ha inanellato ormai il terzo decennio di un trentennio perso. Infatti dopo gli anni Novanta, in cui si interrompe la crescita sostenuta italiana con tassi di crescita ridotti, e ripetute politiche di bilancio deflattive, con gli anni Duemila l’Italia entra in un periodo sostanzialmente di stagnazione (vedi, Gian Paolo Caselli e Gabriele Pastrello, ‘Il nostro decennio perduto’, Limes, 2, 2011) con il taglio di domanda interna per via della redistribuzione a favore di chi ha potuto fissare i ‘nuovi’ prezzi in euro, con politiche fiscali di fatto redistributive inverse, con i problemi di riorganizzazione dell’export in seguito alla nuova fissità del cambio col resto del mondo.

Ma quando la crisi mondiale ha ripetutamente fatto irruzione con la prima recessione 2008-09, e con la ripetizione della recessione su impulso europeo (governo Monti), il corto circuito con la situazione del paese sta precipitando il paese in una crisi difficilmente reversibile.

È data la dimensione dell’Italia, circa il 10% dell’economia europea, e gli effetti moltiplicativi, via reddito, ma anche disorganizzazione delle strutture produttive, le conseguenze sarebbero rilevanti per tutta l’economia europea e anche tedesca. Che finirebbe con l’interagire con l’uscita della Gran Bretagna: Uno solo dei due eventi sarebbe grave, insieme gli effetti si moltiplicano.

10) Conclusione. Germania, egemone riluttante?

Si sente spesso una discussione alquanto inutile, se la Germania sia o meno un egemone riluttante, cioè se. memore degli antagonismi suscitati in passato, non voglia esercitare un potere di direzione del processo di unificazione europea, nascondendosi dietro la Francia. Da cui le invocazioni alla Germania perché assuma con decisione il ruolo di leadership nel processo di unificazione.

In effetti un problema in seguito all’eccesso di assertività tedesca durante la trattativa con la Grecia, che ha fatto riemergere i fantasmi contro cui sempre aveva messo in guardia l’ex-Cancelliere Helmut Schmidt c’è stato. E, di conseguenza, la Merkel ha approfittato del ritorno di immagine della Francia di Macron per una ripetizione epigonale dell’asse Mitterand-Kohl.

Ma ci sembra eccessivo concludere per una rinnovata divisione del lavoro tra Francia e Germania; guida in politica estera alla Francia, e in politica economica alla Germania.

Nella situazione attuale l’egemonia sulle politiche economiche significa egemonia politica tout court.

Si è visto per l’appunto durante la trattativa sul debito greco, nei primi sei mesi del 2015, quando il Ministro delle Finanze Schäuble ha avuto su tutto la prima e l’ultima parola, inibendo fin dall’inizio, con qualche pugno metaforico sul tavolo, le flebili obbiezioni di Hollande e dell’SPD.

Non c’era traccia di riluttanza nel suo comportamento.

Ma forse, è ancor più illuminante, al proposito, il racconto che Tommaso Padoa Schioppa ha fatto della conclusione delle trattative sull’euro. Le trattative erano giunte a più che un punto morto, le diverse proposte si accavallavano, si elidevano, la trattativa era cioè sull’orlo del fallimento. A quel punto la delegazione tedesca avanzò una proposta, ottenendo un consenso generale.

La morale è presto tirata. In una trattativa di quella complessità, nessuno è in grado di chiudere con tale successo se non si è preparato da lungo tempo, se non ha assolutamente chiare sui propri obbiettivi, se non ha valutato con ragionevole precisione obbiettivi e veti degli altri partecipanti. La narrazione che ci è stata propinata di una Germania trascinata in una trattativa sull’euro contro la propria volontà non tiene. Certo, la Germania ha assunto una posizione di bargain attendista, ma avendo idee chiarissime sulla soluzione da lei preferita, evidentemente per averla studiata a fondo da molto tempo.

Un egemone pianificante con largo anticipo si direbbe piuttosto.

Ma che può essere tradito da sé stesso, come stava già per succedere tra il 2011 e il 2012 quando stava per affondare l’euro, sbagliando clamorosamente diagnosi e terapia dei problemi; e come potrebbe succedere, come abbiamo cercato di mostrare, nel caso del Piano B della restrizione dell’area euro, convinto, a nostro parere, erroneamente, della sua sostenibilità.

Più ‘ostinato’ che ‘riluttante’ diremmo, che nell’attesa di poter decidere da solo resta in stand by lasciando che altri si ingarbuglino: ma la cui ostinazione può portare a esiti catastrofici; una volta già evitati, ma non avendone riconosciuto l’erroneità, ci potrebbe ricadere.